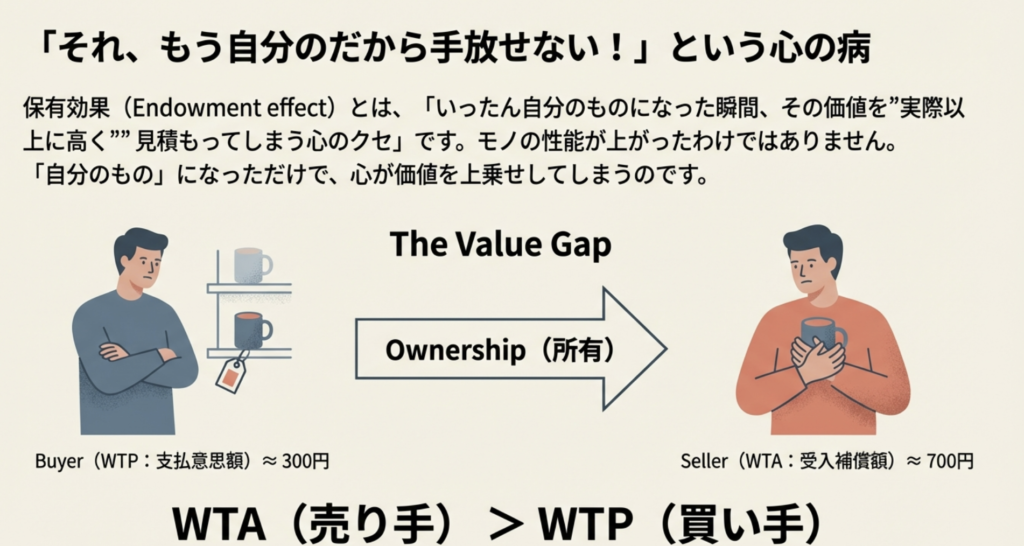

「いったん自分のものになった瞬間、その価値を”実際以上に高く”見積もってしまう心のクセ」です。

同じ商品でも、買う立場と売る立場で感じる価値が変わってしまう。これが保有効果の本質です。

簡単な説明

保有効果ってね、「それ、もう自分のだから高く感じちゃう病」なんです。

買うときはシビアなのに、持った瞬間に「え、これ手放すなら高くないと無理!」ってなるやつ。マグカップでも株でも、わりと簡単に発動します。

もし次に「売るか迷う」ものが出たら、”今、自分は持ってない設定”で考え直すと、保有効果をちょっと弱められます。

由来

「保有効果(endowment effect)」という呼び名は、行動経済学者のリチャード・セイラーが1980年の論文で広めたものとして知られています。

理論的基盤

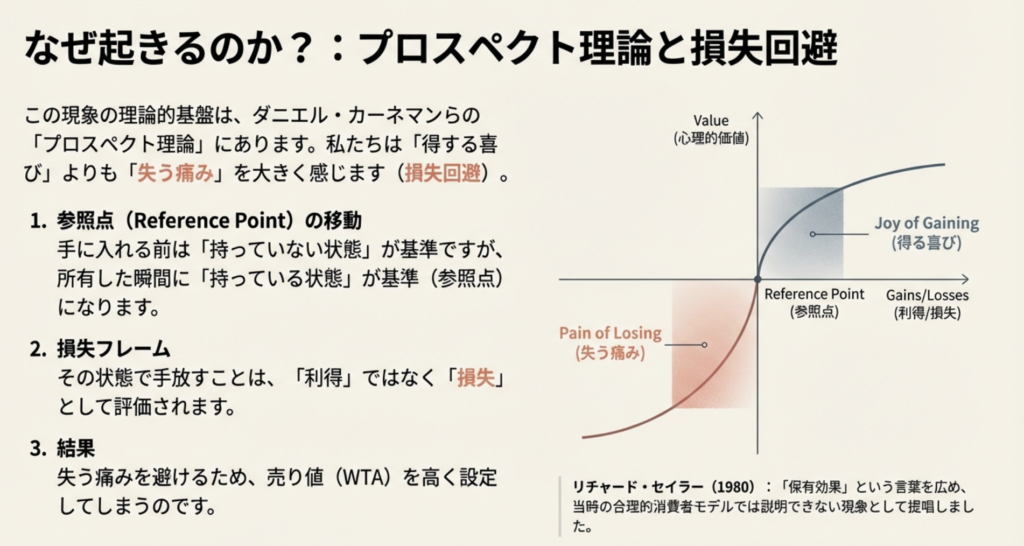

保有効果が起きる理由の中心としてよく挙げられるのが損失回避(loss aversion)です。つまり「得する喜び」より「失う痛み」のほうが大きい、という考え方です。これはダニエル・カーネマンらのプロスペクト理論の流れを汲んでいます。

American Psychological Associationの辞典でも「所有した(自己と結びついた)ものを高く評価する傾向」と説明されています。

具体的な説明

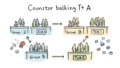

たとえば、同じマグカップでも――

- もらう前(買う側):「200〜300円なら欲しい」

- もらった後(売る側):「700円以上じゃないと手放したくない」

のように、“所有しただけ”で値段の感覚が跳ね上がることがあります。

このときポイントは、「品物の性能が上がった」わけではなく、自分が持っている=失うのがイヤになって、心が価値を上乗せするところです。

保有効果は、典型的に次のような現象として現れます:

- WTP(支払意思額:Willingness To Pay):買うならいくら払う?

- WTA(受入補償額:Willingness To Accept):売るならいくらもらう?

保有効果があると、WTA>WTPとなります。

つまり、「買う額」<「手放す額」になりがちです。

理論との乖離

標準的な経済理論(小さい所得効果の前提)では、同じ財に対してWTPとWTAの差は小さいはずだ、とされます。

参照点と損失フレーム

ところが保有効果では、所有が参照点(reference point)になり、手放すことが損失フレームで評価されます。

市場への影響

その結果、損失回避によりWTAが押し上げられ、取引量が理論より減る(undertrading)ことが起きます。

具体的な実験・観察手法と結論(数値つき)

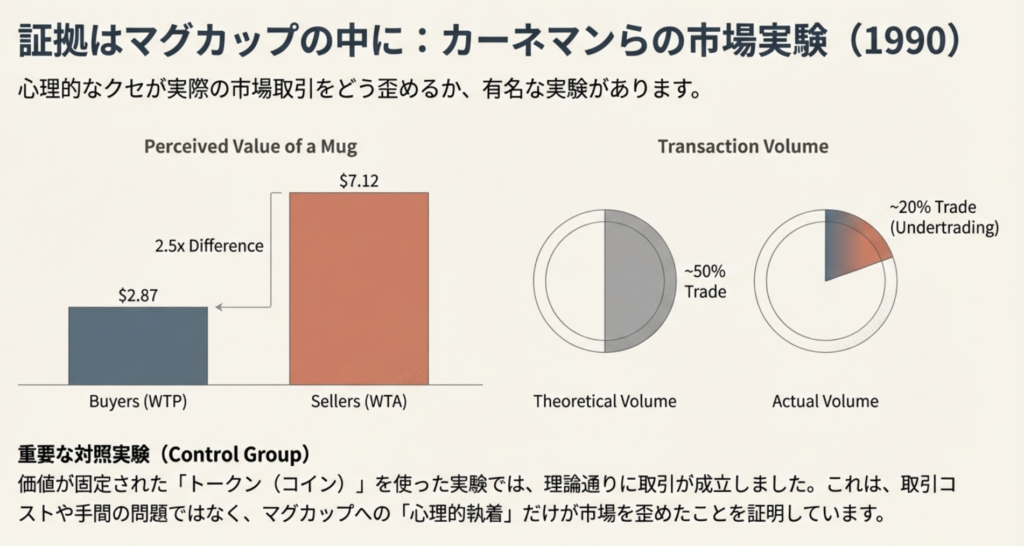

代表研究:マグカップ実験(市場実験)

ダニエル・カーネマンら(1990)は、学生にマグカップなどをランダムに配り、売買市場を作って取引量や価格差を調べました。

実験結果

取引量の減少:

- 「マグは本来、理論上は約半分が取引される」はず(V*)

- ところが**マグの取引量は予測の20%程度(V/V* = 0.20)**しか起きないことがありました

価格の乖離:

- 別の実験では、マグについて

- 売り手の中央値(WTA)= 7.12ドル

- 買い手の中央値(WTP)= 2.87ドル

- 期待取引12.5件に対し実取引3件(V/V* = 0.24)

という大きな差が示されています。

結論

「人は、所有した瞬間に価値を上乗せしてしまうため、理論どおりに売買が成立しにくい」=保有効果が市場でも確認された、ということです。

例文

「保有効果のせいで、同じイヤホンでも”買うなら3,000円”なのに”売るなら6,000円”と言ってしまいました。」

「株でも保有効果が働くと、買い増しはしないのに手放せなくなります。」

「保有効果を減らすには、売る判断を”他人の持ち物”として考えるとよいです。」

疑問

- Q保有効果と損失回避は同じですか?

- A

同じではありません。損失回避は「損の痛み>得の喜び」という価値の非対称性で、保有効果はその結果として「所有すると手放すのが損に感じられ価値が上がる」という現象として説明されることが多いです。

- QWTPとWTAの差が大きいのは、交渉の駆け引き(ウソ)ではないのですか?

- A

それも可能性として検討されましたが、実験では誘発価値トークン(価値が明確な実験用トークン)では理論どおり取引が成立し、消費財(マグ等)でだけ取引が減ることが示され、単なる取引コストや駆け引きだけでは説明しにくいとされています。

- Q保有効果は「自分のもの」になった瞬間から起きますか?

- A

多くの研究で「短時間の所有」でも起きうることが示されています。さらに近年は、損失回避だけでなく「心理的所有感(ownership)」そのものが効くという説明も整理されています。

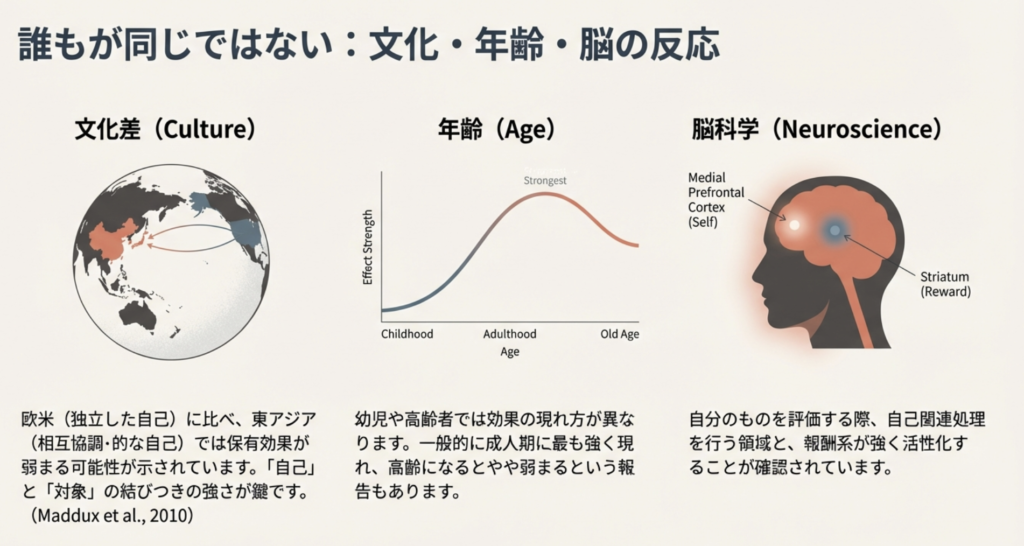

- Q文化で保有効果の強さは変わりますか?

- A

変わりうると報告されています。たとえば文化差(自己観の違いなど)により、保有効果が弱まる可能性が示されています。

- Q投資の場面では、保有効果はどう問題になりますか?

- A

代表例は「持っている株を実力以上に高く見積もり、合理的な売却が遅れる」ことです。たとえば”今なら新規では買わない価格”でも、保有していると手放しにくくなります(保有=参照点化が起きるためです)。

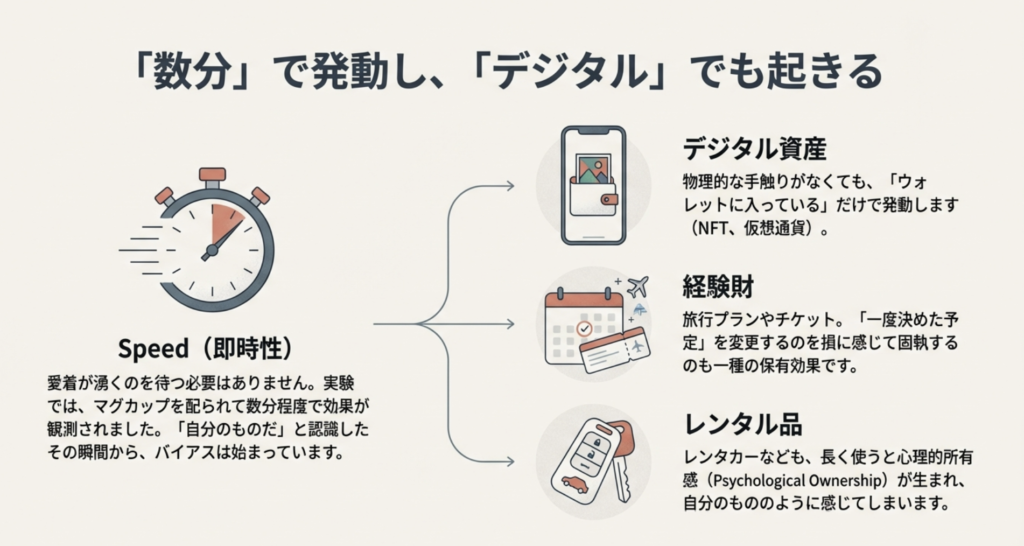

- Q保有効果は「短時間の所有」でも本当に起きるのですか?具体的にどれくらいの時間で発動しますか?

- A

はい、驚くほど短時間で起きます。カーネマンらの実験では、マグカップを配布してから数分程度で保有効果が観測されています。つまり「長く使い込んだ愛着」ではなく、「自分のものである」という認識が生まれた瞬間から効果が始まります。極端な例では、くじ引きで当たった直後でも「これは自分のもの」と思った時点で、手放す際の評価が上がることが確認されています。

- Q「贈り物」や「プレゼント」でもらったものは、自分で買ったものより保有効果が強いですか、それとも弱いですか?

- A

研究結果は状況によって異なりますが、一般的には「自分で選んで買ったもの」のほうが保有効果が強い傾向があります。これは自己—対象連合(self-object association)が強くなるためです。ただし、贈り物でも「大切な人からもらった」という感情的な意味づけが加わると、むしろ保有効果が強まることもあります。つまり、単なる所有より「自己とのつながり」が鍵になります。

- Q保有効果は「デジタル資産」(NFT、仮想通貨、電子書籍など)でも起きますか?

- A

はい、デジタル資産でも保有効果は起きます。近年の研究では、NFT(非代替性トークン)や仮想通貨でも、所有者は市場価格より高い評価をする傾向が報告されています。興味深いのは、物理的な「手触り」がなくても、ウォレットに入っている=自分のもの、という認識だけで保有効果が発動する点です。ただし、物理的な財と比べると若干効果が弱まる可能性も指摘されています。

- Q保有効果は「レンタル品」や「借り物」でも起きますか?

- A

起きにくいですが、条件次第では起きます。重要なのは「心理的所有感(psychological ownership)」です。たとえば、レンタカーでも長期間使っていると「自分の車」のように感じて手放したくなくなることがあります。逆に、法的には自分の所有物でも「いつか売るつもり」と思っていると保有効果が弱まります。つまり、法的所有権より「これは私のもの」という心理的な感覚が重要です。

- Q保有効果は「経験」(旅行、コンサートチケットなど)にも適用されますか?

- A

適用されますが、物理的な財とは少し異なる形で現れます。たとえば、すでに購入したコンサートチケットは「行けなくなっても定価以下では売りたくない」という形で保有効果が出ます。また、旅行プランを一度決めると「変更するのが損」と感じて固執する現象も、保有効果の一種と考えられます。Van Boven & Ashworth(2007)らの研究では、経験財でも保有効果は確認されていますが、物理的な財よりやや弱いとされています。

- Q保有効果を「意図的に利用した商法」にはどんなものがありますか?

- A

代表的なのは以下の手法です:

- 無料トライアル・返品保証:「30日間無料体験」「気に入らなければ返品可」は、一度使わせることで保有効果を発動させ、返却を減らす戦略です。

- カスタマイズ商品:自分で色やオプションを選ばせることで「自分のもの」感を高め、キャンセル率を下げます。

- 先行予約・抽選販売:「当選したら買わなきゃ」という心理を利用し、当選=所有の始まりと感じさせます。

これらは保有効果をビジネス側が意図的に仕掛けている典型例です。

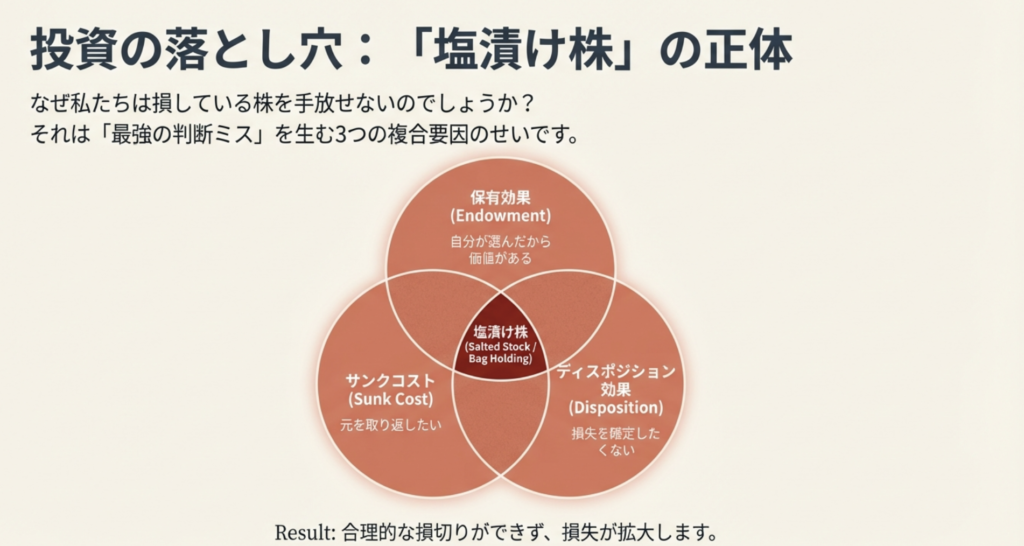

- Q投資で「塩漬け株」を持ち続けてしまうのは、保有効果とサンクコスト効果のどちらが原因ですか?

- A

両方が複合的に作用しています。

- 保有効果:「この株は自分が選んだ銘柄だから価値がある(はず)」と過大評価

- サンクコスト効果:「これまで損を出してきたから、今売るともったいない」

さらに、ディスポジション効果(利益は早く確定したいが、損失は確定したくない)も加わります。つまり、塩漬け株は3つのバイアスが重なった”最強の判断ミス”と言えます。対策は「今、新規で買うか?」と自問することです。

- Q保有効果は「集団で共有している財産」(会社の資産、共有スペースなど)でも起きますか?

- A

起きますが、個人所有より弱まる傾向があります。Pierce et al.(2001)の研究では、「心理的所有感」は個人レベルで最も強く、チームや組織レベルになると薄まることが示されています。ただし、「自分が関わった」「自分が選んだ」という貢献感が強い場合は、集団所有でも保有効果が強く出ます。たとえば、プロジェクトで自分が選定した備品は、他人が選んだものより「手放したくない」と感じやすいです。

- Q保有効果は「年齢」で変わりますか?子どもと大人で差はありますか?

- A

年齢で変わる可能性が示されています。いくつかの発達心理学研究では:

- 幼児(2〜3歳):すでに「自分のもの」への執着は見られますが、これが経済的な保有効果かは議論があります。

- 学齢期(6〜12歳):保有効果は確認されますが、大人より弱い傾向。

- 成人・高齢者:保有効果は成人期に最も強く、高齢になるとやや弱まるという報告もあります(Mather & Carstensen, 2005など)。

ただし、高齢者の「思い出の品への執着」は別の心理機制(感情的価値)も関わるため、単純な比較は難しいです。

- Q保有効果を「実験室」ではなく「実際の市場」で測定する方法はありますか?

- A

あります。代表的な方法は以下です:

- オークション・市場データ分析:同じ商品の「買値(入札額)」と「売値(出品額)」の差を比較。

- 不動産市場:持ち家を売る際の「希望価格」が市場価格より高い傾向を分析。

- 株式市場:個人投資家の「買値と売値の非対称性」を取引記録から抽出。

- フリマアプリのデータ:メルカリなどで「相場より高値で出品→売れ残り」のパターンを分析。

List et al.(2004)は、実際のスポーツカード市場で、経験豊富なディーラーでも保有効果が出ることを示しました(ただし初心者より弱い)。

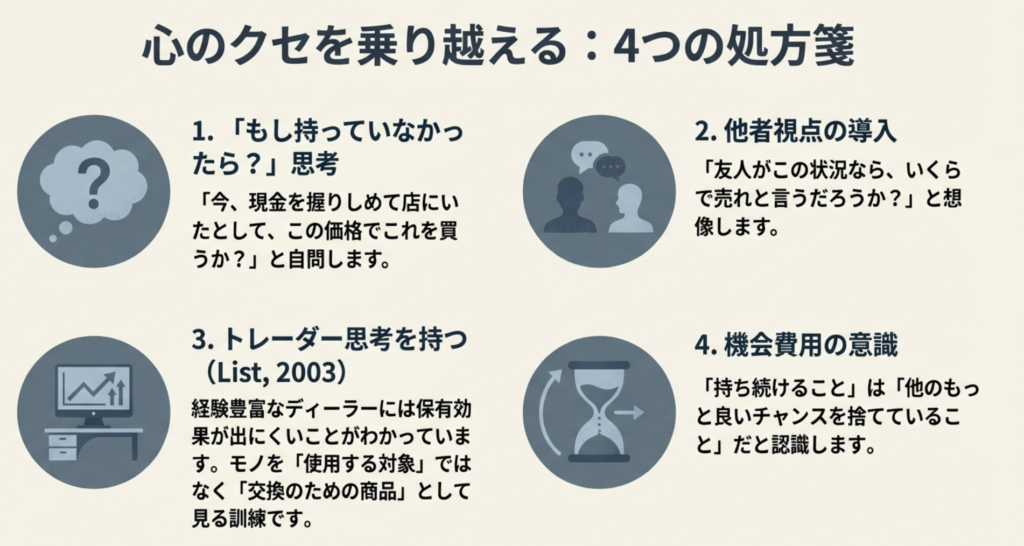

- Q保有効果を「弱める訓練」や「介入方法」はありますか?

- A

いくつかの有効な方法が研究されています:

- 他者視点取得(perspective-taking):「友人ならこの価格で買うか?」と問う。

- 取引経験の蓄積:List(2003)の研究では、頻繁に取引する人(ディーラーなど)は保有効果が弱まることが確認されています。

- 損失ではなく機会費用として捉える:「持ち続けること=他の選択肢を失うこと」と意識させる。

- 感情的距離を置く:売却判断を数日後に延期する、紙に書き出すなど。

ただし、完全に消すことは難しく、自覚して意思決定するのが現実的です。

- Q「愛着(attachment)」と「保有効果」は同じ現象ですか?

- A

異なりますが、重なる部分もあります。

- 保有効果:所有した瞬間から、比較的自動的・即座に起きる価値の上乗せ。

- 愛着:時間をかけて形成される、対象への感情的な結びつき。

愛着がある物は保有効果がより強く出ますが、愛着がなくても保有効果は起きます。たとえば、さっき配られたマグカップ(愛着なし)でも保有効果は発動しますが、長年使った思い出のマグ(愛着あり)はさらに手放しにくくなります。つまり、保有効果は愛着の”土台”として働くと考えられます。

- Q保有効果は「損をしている状況」でも起きますか?(例:値下がりした株、故障した家電など)

- A

起きます。むしろ、損をしている状況では保有効果と損失回避が二重に働いて、手放しにくくなります。

典型例:

- 値下がり株:「今売ったら損が確定する」+「この株は自分が選んだもの」→塩漬け

- 故障した家電:「修理すればまだ使える(はず)」+「買い替えは損」→修理費が新品価格を超えても修理

Arkes & Blumer(1985)の「サンクコスト効果」研究でも、「すでに投資したもの」ほど手放しにくいことが示されています。これは保有効果とサンクコストが相乗効果を生む典型パターンです。

- Q「他人のもの」を評価するときと「自分のもの」を評価するときで、脳の活動は変わりますか?

- A

変わります。神経経済学の研究では、自分の所有物を評価する際に:

- 内側前頭前皮質(medial prefrontal cortex):自己関連処理に関わる領域が活性化

- 線条体(striatum):報酬処理に関わる領域が、他人のものより強く反応

つまり、「自分のもの」は単なる市場価値だけでなく、報酬系と自己関連システムが絡んで価値が増幅されることが、脳科学的にも裏付けられています(Knutson et al., 2008など)。

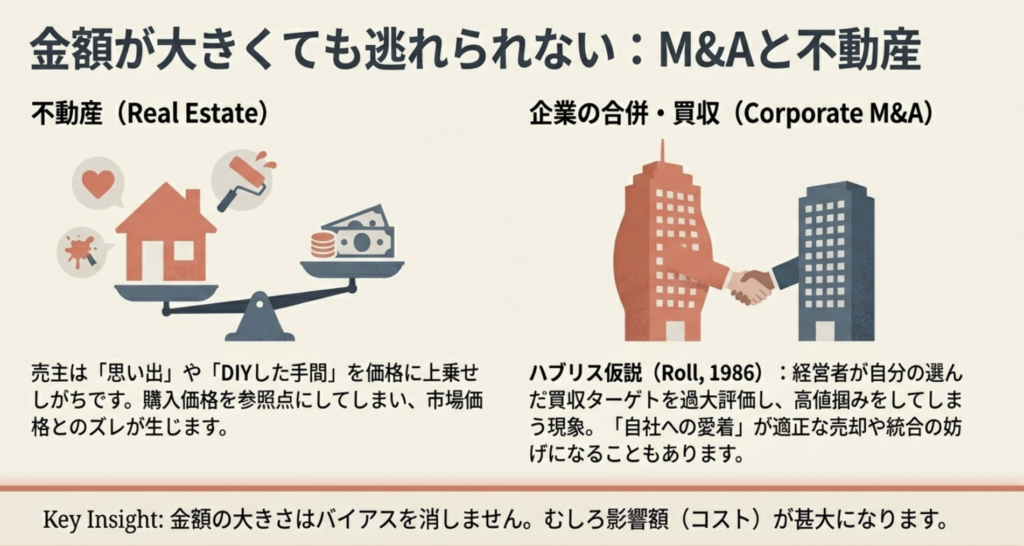

- Q保有効果は「企業のM&A」や「不動産取引」のような大規模な取引でも影響しますか?

- A

影響します。むしろ、金額が大きいほど影響が深刻になることもあります。

企業のM&A:

- 経営者が「自社の価値」を過大評価→買収価格が高すぎる、または売却価格が高すぎて交渉決裂

- Roll(1986)の「ハブリス仮説(hubris hypothesis)」では、買収企業が「自分が選んだ案件」を過大評価するバイアスが指摘されています

不動産取引:

- 売主は「この家には思い出がある」「自分でリフォームした」などの理由で、市場価格より高い価格を要求

- Genesove & Mayer(2001)は、住宅市場で購入価格を基準(参照点)にして売却価格を設定する傾向を実証しています

つまり、金額が大きくても心理バイアスは消えないどころか、判断ミスのコストが大きくなります。

理解度を確認する問題

保有効果として最も適切なのはどれか。

- A. 所有すると、同じ物でも手放すための要求額(WTA)が支払意思額(WTP)より高くなる

- B. 繰り返し学習すると、必ずWTAとWTPは等しくなる

- C. 所有すると、必ず市場取引量が増える

- D. 所有は価値判断に影響しない

正解:A

問題2

カーネマンらの実験で示された現象として最も適切なのはどれか。

- A. マグの取引量は理論予測の約100%だった

- B. マグでは取引が予測より減り、売り手の評価が買い手より高かった

- C. 誘発価値トークンでは大きな取引不成立が起きた

- D. 取引コストだけで全て説明できた

正解:B

関連キーワード

- 損失回避(loss aversion)

- 参照点(reference point)

- WTP / WTA現状維持バイアス(status quo bias)

- 心理的所有感(psychological ownership)

- アンダートレード(undertrading, V/V*)

- 行動経済学投資行動(例:保有資産の過大評価)

関連論文

1) リチャード・セイラー(1980)Toward a Positive Theory of Consumer Choice

概要(何をしたか)

当時の「合理的な消費者モデル」だけでは説明しにくい現象を整理し、**行動経済学的な説明(例:保有効果、参照点、取引の非対称)**で説明できることを論じた論文です。

解説(ポイント)

特に保有効果について、”買うかどうか”の判断と、”手放すかどうか”の判断が同じ価値計算にならないことを、例(返金保証、保険で返金されたら買い戻すか等)で直感的に示します。

1980時点では「厳密な実験が豊富」というより、仮説の整理・問題提起としての性格が強いです(その後の実験研究の土台)。

解釈(試験向けにどう読むか)

「保有効果=WTA>WTP」の”現象名”だけでなく、**なぜ古典理論が外れるのか(参照点・損失フレーム・心理的価値の非対称)という”理論的問題提起”**の文脈で押さえると強いです。

「保有効果を実証した最初の決定的実験」というより、現象を言語化して広めた(枠組み化した)位置づけで覚えるのが安全です。

https://www.sciencedirect.com/science/article/pii/01672681809005172) ダニエル・カーネマン・ジャック・L・クネッチ・リチャード・セイラー(1990)Experimental Tests of the Endowment Effect and the Coase Theorem

概要(何をしたか)

被験者にマグカップ等をランダムに配り、市場(売買)を作って取引量・価格を測定し、古典理論(例:コースの定理的な予測)と比べました。

さらに「誘発価値(induced-value)トークン市場」も同じ枠で走らせ、取引ルールや取引コストのせいではないことを切り分けました。

解説(主要結果:数値が出る所はここが強い)

代表的な結果として、ある実験では:

- 期待取引数に対し、実取引がV/V* = 0.24(期待より大幅に少ない)

- 中央値で売り手**$7.12**/買い手**$2.87**(+「選ぶ人」$3.12)が報告されています

別の箇所では、マグ市場でV/V* = 0.20、ペンで0.41、一方で誘発価値市場はV/V* ≈ 1.0に近い、という対照が示されています。

つまり**「消費財(マグ等)だとWTAとWTPが開き、取引が減るが、誘発価値トークンだと理論に近い」**=単なる手続きや取引コストでは説明しにくい、という構図です。

解釈(試験向け)

この論文は「保有効果は”気分”」ではなく、市場の取引量(undertrading)という行動指標に落とし込んで示した点が重要です。

「誘発価値市場でV/V*が高い」=制度や学習不足のせいという反論を弱めるロジックとして頻出です。

心理学検定対策としては、WTA>WTPだけでなく、**V/V*という”取引量の理論比”**が出てくるところが得点源になります。

https://web.mit.edu/curhan/www/docs/Articles/15341_Readings/Behavioral_Decision_Theory/Kahneman_et_al_1990_Experimental_tests.pdf3) ダニエル・カーネマン・ジャック・L・クネッチ・リチャード・セイラー(1991)Anomalies: The Endowment Effect, Loss Aversion, and Status Quo Bias

概要(何をしたか)

実験研究をまとめて、保有効果・現状維持バイアス・損失回避がどう結びつくかを概説したレビュー的論文(JEPの”Anomalies”コラム)です。

解説(論点の骨格)

重要主張は、「保有効果や現状維持バイアスは、価値関数の損失回避(loss aversion)という非対称性と整合的」という整理です。

つまり”持っているものを手放す”は損失として心理的に重く評価され、結果としてWTAが上がりやすい、という説明枠になります。

解釈(試験向け)

検定では「保有効果の説明として最も典型的な理論は?」の形で、損失回避・参照点・現状維持バイアスのセットが問われやすいです(用語の関係整理が得点源)。

ただし後年、損失回避”だけ”では説明が割れる研究も出るので(次のMorewedge論文)、**1991は”代表的整理”、2009以降は”機序の再検討”**と年表で覚えると混乱しにくいです。

https://www.aeaweb.org/articles?id=10.1257/jep.5.1.1934) ケアリー・K・モアウェッジ・コリーン・E・ギブリン(2015)Explanations of the Endowment Effect: An Integrative Review

概要(何をしたか)

保有効果の説明を「損失回避」一択にしないで、複数の説明(進化・参照価格・情報処理バイアス・所有など)を統合的に整理したレビューです。

解説(何が”統合”なのか)

このレビューは、保有効果の下位現象として:

- 買い手—売り手の乖離(WTA–WTP)

- 交換への抵抗(取引しない)

- 単なる所有効果(mere ownership)

のような”現れ方”を区別し、説明理論がどれに強いかを整理する、という方向性が強いです。

そのうえで「損失回避だけでは説明しきれないデータがある」ことを踏まえ、より基礎的な認知過程(どの情報がアクセスしやすくなるか等)も含めて見取り図を作ります。

解釈(試験向け)

心理学検定で強いのは、「保有効果=損失回避」という単純暗記から一歩進めて、**”説明理論が複数ある”**と答えられることです。

具体的には:

- 伝統:損失回避中心

- 再整理:所有・情報処理・参照価格など多因子

の対比を言えると、論述・応用問題に強くなります。

https://pubmed.ncbi.nlm.nih.gov/25939336/5) ケアリー・K・モアウェッジ・ダニエル・T・ギルバート・ティモシー・D・ウィルソン(2009)Bad Riddance or Good Rubbish? Ownership and Not Loss Aversion Causes the Endowment Effect

概要(何をしたか)

「保有効果は損失回避が原因」という説明に対し、**所有(ownership)そのものが原因では?を検証するため、損失回避と所有が通常”くっついてしまう”実験設定を分離(de-confound)**してテストした研究です。

解説(実験の工夫と結果:ここがこの論文のキモ)

実験1:参加者90名(平均年齢20.7歳、SD=5.4)

- 通常条件:売り手(所有) vs 買い手(非所有)で保有効果が再現(平均で$4.26 vs $2.47)

- 重要条件:買い手側もすでに同一のマグを所有している(owner–buyers)と、買い手の評価が上がって**$4.52**になり、売り手と差が消える(=保有効果が消える)

実験2:参加者78名(平均年齢20.4歳、SD=3.0)

- ブローカー(本人は売買対象を所有しない)にしても、ブローカー自身が同一品を所有しているかで価格が変わる(例:買い手ブローカー$3.43→$4.78)

解釈(どう読むべきか)

この論文が強いのは、「損失回避が”全く無関係”」と言い切るというより、”典型的に保有効果が出る実験パラダイムでは、損失回避より所有(自己との連合)の寄与が大きい”と示した点です。

検定的には、**損失回避説 vs 所有(自己連合)説の”対立仮説”**として問われるときに、この論文が根拠になります。

https://www.sciencedirect.com/science/article/abs/pii/S00221031090012796) ウィリアム・W・マダックス ら(2010)For Whom Is Parting With Possessions More Painful? Cultural Differences in the Endowment Effect

概要(何をしたか)

保有効果が「文化」で変わるかを初めて体系的に検討し、東アジア系の参加者では保有効果が小さくなりうることを示した研究です。

解説(研究デザイン:複数研究で詰める)

抽象だけでなく、具体的に:

- Study 1a:マグ

- Study 1b:チョコ

- Study 2:独立/相互協調的自己観(self-construal)を実験操作して概念的再現

- Study 3:自己—対象の連合(self-object association)の顕著性を操作し、メカニズムを検討

という流れで「現象→再現→原因」に迫っています。

例としてStudy 1b(チョコ)では、参加者105名(欧州系45名、アジア系60名)で、売り手平均C$5.36、買い手平均C$3.09の保有効果が確認され、かつ文化×役割の交互作用(効果量つき)も報告されています。

解釈(試験向け)

「保有効果は普遍」と覚えるより、自己観・自己高揚(self-enhancement)・自己—対象連合の強さで変わりうる、と言えると大学レベルの理解になります。

心理学検定では、文化心理×意思決定の横断として、「どんな条件で弱まる?」が出やすいので、**”東アジアで小さめになりうる/自己—対象連合が鍵”**を短文で言えるようにしておくのがおすすめです。

https://pubmed.ncbi.nlm.nih.gov/21097722/覚え方

「持つと盛る」:持った瞬間、価値を”盛って”しまう。

図式で覚える

もらう前:WTP(買う)↓

↓

[所有]

↓

もらった後:WTA(売る)↑

"所有=参照点化=手放すと損" → 価値が上がる

コメント